10 năm nữa bạn sẽ ra sao? 10 năm – một hành trình kéo dài cả thập kỷ, tương đương với 5,25 triệu phút của cuộc đời. Tuy nhiên, bạn chỉ dành có một giây để chú tâm vào sức khỏe của mình.

Manulife Asia Care 2024 là cuộc khảo sát về nhận định của người châu Á về sức khỏe thể chất, tinh thần và tài chính trong hiện tại và tương lai. Tại Việt Nam, Manulife đã tiến hành khảo sát với hơn 1.000 người vào tháng 1 năm 2024.

Hãy cùng Manulife xem kết quả của cuộc khảo sát này và tìm hiểu cách Manulife có thể đồng hành cùng bạn trong hành trình xây dựng cuộc sống tốt hơn mỗi ngày nhé!

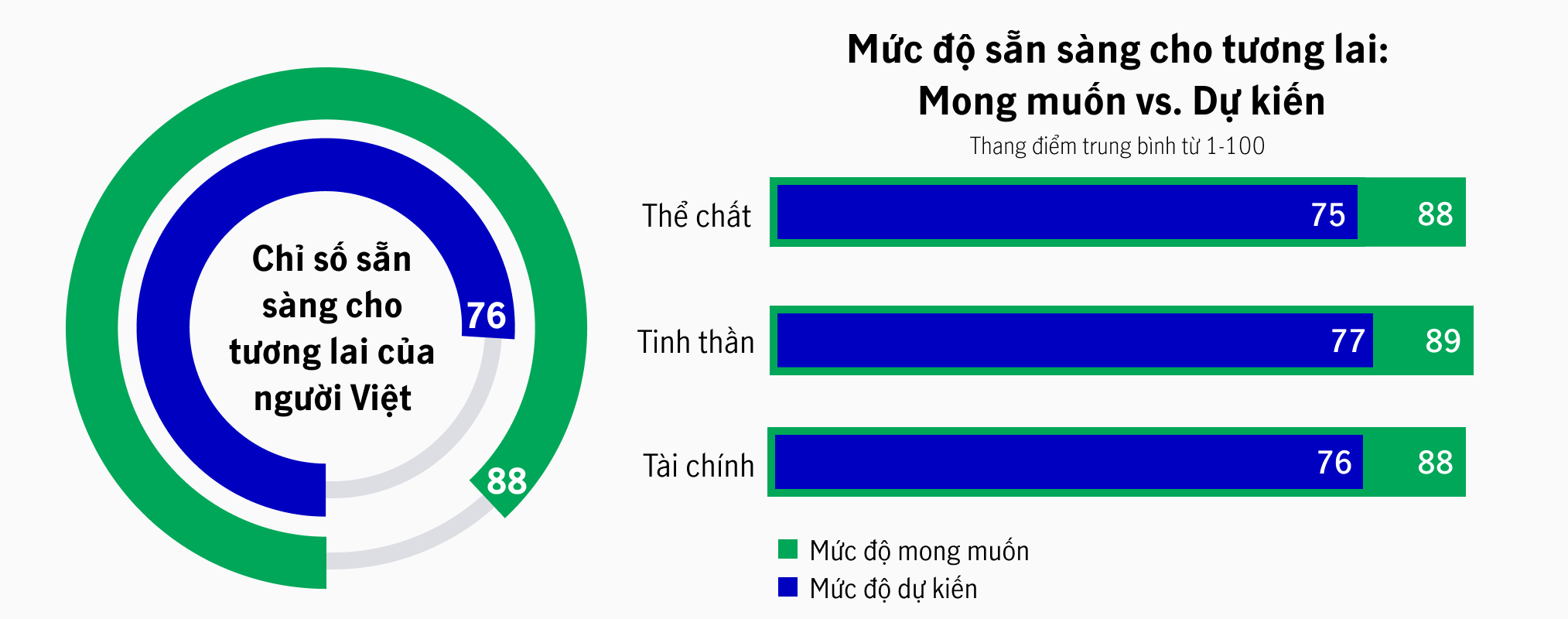

Kết quả cuộc khảo sát cho thấy, người Việt Nam không chắc đạt được mức độ mong muốn về sức khỏe thể chất, tinh thần và tài chính.

Trong đó, người Việt Nam chưa tự tin nhất ở tình hình sức khỏe “tài chính” của bản thân trong 10 năm tới, khi mức độ sức khỏe tài chính “mong muốn” và mức độ “dự kiến trong tương lai” có sự khác biệt tới 12 điểm.

Hãy cùng tìm hiểu sâu hơn về những thách thức mà người Việt đang phải đối mặt:

Dưới đây là ba mục tiêu tài chính hàng đầu của người Việt Nam

Mối ưu tiên hàng đầu là trang bị Quỹ khẩn cấp đủ dùng

77% cho rằng mối đe dọa về mặt tài chính đến từ suy thoái kinh tế

Người Việt Nam lo ngại nhất về suy thoái kinh tế và sức khoẻ giảm sút. Tại Châu Á, tốc độ tăng trung bình của chi phí chăm sóc sức khỏe trong 12 tháng qua lên tới trên 20%. Điều này dẫn đến sự khác biệt lớn giữa mức độ mong muốn và mức độ dự kiến về sức khỏe tài chính của người Việt Nam.

Đồng thời, chi phí sinh hoạt gia tăng dẫn đến sức mua và thu nhập khả dụng đều giảm. Các chi phí nhu yếu phẩm, chăm sóc sức khỏe, giáo dục trẻ em và di chuyển là nhóm các chi phí có tỷ lệ lạm phát cao nhất đối với người Việt Nam.

Trước tình hình trên, có hơn 58% chọn cắt giảm khoản chi tiêu không thiết yếu thay vì giảm chi phí đầu tư và bảo hiểm.

Có 83% người Việt Nam đồng tình rằng ngay cả trong môi trường lạm phát như hiện nay, bảo hiểm vẫn là điều thiết yếu và cần thiết. Ngoài ra, có 87% đồng tình rằng giá trị bảo vệ của hợp đồng bảo hiểm của họ cần phải theo kịp với chi phí sinh hoạt ngày càng gia tăng.

Người Việt Nam sẽ làm gì để đạt được mục tiêu tài chính của mình trong tình hình lạm phát?

Bất kể mục tiêu mong muốn là gì, có gần 70% số người tham gia khảo sát đều dựa vào tiền tiết kiệm và tiền gửi ngân hàng thay vì các công cụ đầu tư khác để đạt được mục tiêu của mình.

Gần 60% người Việt Nam cắt giảm khoản chi tiêu không thiết yếu để đối phó với tình hình lạm phát

Cắt giảm chi tiêu thường ngày |

Cắt giảm chi tiêu đầu tư và bảo hiểm |

58% Giảm mức chi tiêu cho các vật dụng không thiết yếu |

22% Giảm mức đầu tư vào các sản phẩm tài chính khác nhau |

50% Giảm mức tiêu thụ các sản phẩm hoặc dịch vụ xa xỉ |

14% Cắt hoặc giảm chi phí bảo hiểm của bản thân |

49% Cắt giảm chi phí ăn uống bên ngoài |

14% Cắt hoặc giảm chi phí bảo hiểm của gia đình |

46% Giảm số lượng các hoạt động giải trí |

|

Tôi có thể làm gì?

© Bản quyền thuộc về Công ty TNHH Manulife (Việt Nam).

Giấy phép số 503/GP-BC do Bộ VHTT cấp ngày 15/11/2004.

Văn phòng chính: Tòa nhà Manulife Plaza, 75 Hoàng Văn Thái, Phường Tân Phú, Q. 7, Tp. HCM

Đường dây nóng: 1900 1776