3 quy tắc vàng về quản lý tài chính gia đình mà mẹ nào cũng nên biết

Đây là 3 cách thức quản lý tài chính và dự phòng tương lai cực kỳ phổ biến. Bất kỳ thời điểm nào và bất kỳ điều kiện kinh tế như thế nào, bạn đều có thể bắt đầu ứng dụng.

1. Quy tắc tiết kiệm

Cốt lõi của việc tạo nên sự vững vàng về tài chính gia đình nằm ở nguyên tắc: phải chi tiêu ít hơn thu nhập.

Điều này đồng nghĩa với việc mỗi tháng, bạn cần làm mọi cách để trích một khoản tiết kiệm trước, rồi mới chi tiêu sau.

Cụ thể, ngay khi nhận thu nhập hàng tháng, bạn nên trích ra (chẳng hạn 20%) để gửi vào quỹ tiết kiệm, phần còn lại mới sử dụng chi tiêu. Không làm ngược lại theo cách cứ chi tiêu thoải mái, đến cuối tháng còn bao nhiêu mới tiết kiệm, vì như thế bạn rất khó có động lực để dành.

2. Quy tắc đầu tư

Khi đã có kế hoạch tiết kiệm vững vàng, bạn tiếp tục “làm giàu” bằng cách phân phối thành các khoản đầu tư cần thiết. Quy tắc đầu tư cần ghi nhớ là không nên bỏ tất cả trứng vào cùng một rổ. Điều này nhằm phòng tránh những rủi ro. Bạn nên có ít nhất 2 khoản đầu tư khác nhau. Tùy điều kiện của từng gia đình, có thể chọn các hướng đầu tư phù hợp như: chứng khoán, bất động sản, vàng…

Đặc biệt, có 2 thứ chắc chắn bạn cần đặt lên hàng đầu trong việc “đầu tư”: Đó chính là đầu tư cho sức khỏe và đầu tư cho học vấn của các thành viên trong gia đình. Đây chính là khoản đầu tư không bao giờ “thua lỗ” và cần được chi “mạnh tay”, vì “lợi nhuận” mang đến sau 10-20 năm từ việc đầu tư này sẽ khiến bạn phải bất ngờ.

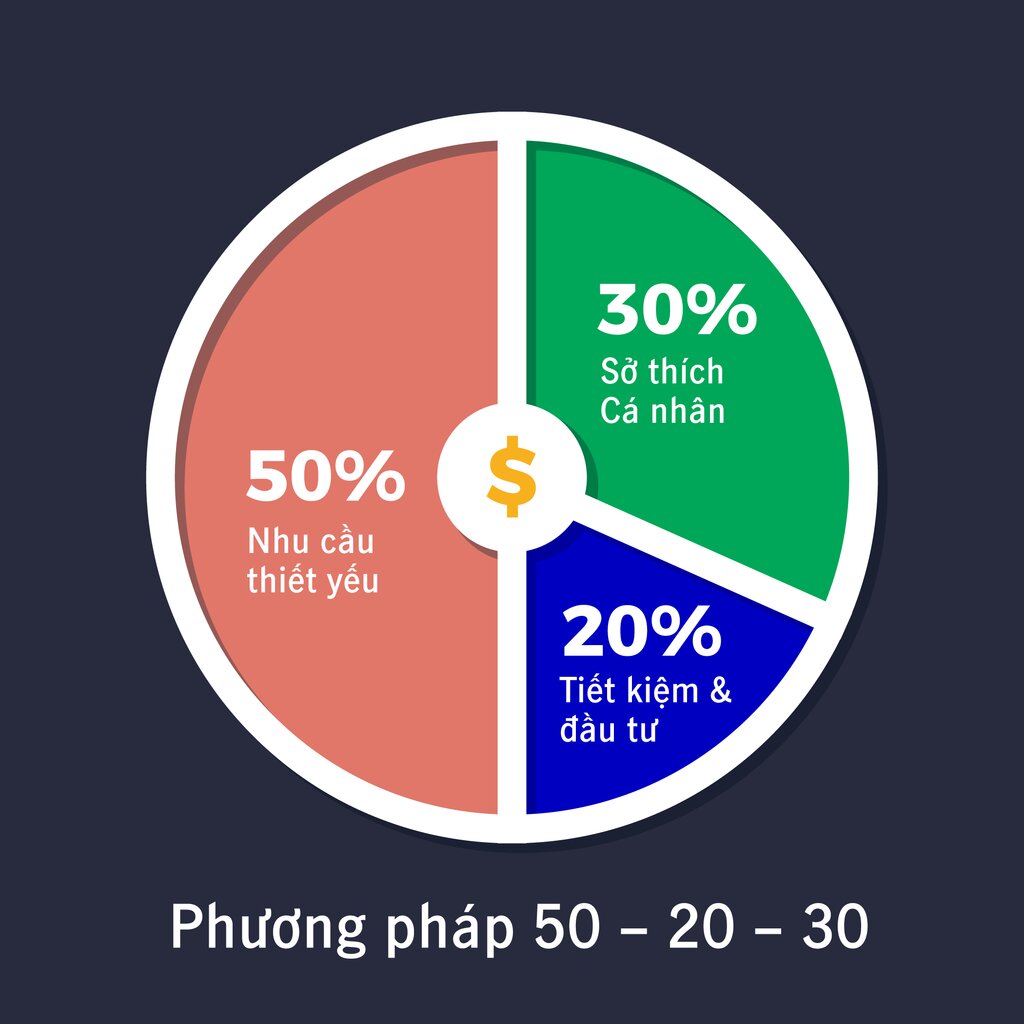

3. Quy tắc 50-20-30

Quy tắc này được tóm tắt bằng các con số dễ nhớ: Dành 50% thu nhập hàng tháng cho chi phí cố định, 20% cho mục tiêu “chắp cánh tương lai”, 30% còn lại cho các chi tiêu linh hoạt.

Cụ thể, các chuyên gia tài chính khuyên bạn hãy cân đối sao cho gói gọn tất cả các sinh hoạt phí cơ bản và những khoản không thể không chi như: tiền thuê nhà (nếu có), tiền điện nước, tiền chi tiêu cho thực phẩm, tiền học phí… trong 50% thu nhập.

Kế đến, hãy luôn dành 20% cho mục tiêu “Chắp cánh tương lai”. Đây được xem là quỹ dự phòng, là chiếc phao cứu sinh luôn túc trực sẵn sàng trong mọi trường hợp khẩn cấp. Cách phổ biến và hữu ích bạn cần tham khảo từ các quốc gia phát triển trên thế giới là dành 20% này cho bảo hiểm nhân thọ, như một cách phòng xa an toàn và hữu hiệu, bảo đảm cho con có ngân sách học hành đến nơi đến chốn.

Tại Việt Nam, có những sản phẩm bảo hiểm được thiết kế rất thiết thực, đáng để các gia đình trẻ tham khảo. Sản phẩm bảo hiểm này bảo vệ cho các con từ khi trong bụng mẹ ở 18 tuần - cho đến khi con lớn lên 18 tuổi. Nghĩa là không đợi đến lúc con vào cấp 3, cha mẹ mới cuống cuồng tính xem làm cách nào đủ điều kiện tài chính cho con thực hiện những ước mơ. Toàn bộ điều đó đã được thực hiện từ khi con mới chào đời, âm thầm tích lũy qua nhiều năm tháng.

Quan trọng hơn, những sản phẩm bảo hiểm như thế còn là cách bảo vệ vững chắc cho tương lai của con, kể cả trong những trường hợp có chuyện đột ngột xảy đến với cha mẹ trong khi các con chưa kịp trưởng thành.

Nhiều bậc cha mẹ đánh giá, đây là khoản “đầu tư” cực kỳ hữu ích, ngay từ khi con mới chào đời. Mười tám năm sẽ qua rất nhanh và không ai dám bảo đảm tất cả mọi thứ đều phẳng lặng. Nhưng nếu cha mẹ có sự dự phòng bằng một sản phẩm bảo hiểm đầy hữu ích, trong mọi trường hợp, con đều có được vòng tay bảo bọc của cha mẹ bên cạnh, để chắp cánh cho tương lai.

Cuối cùng, theo quy tắc 50-20-30 này, bạn có 30% thu nhập được sử dụng linh hoạt vào các việc như: tổ chức kỳ nghỉ, mua sắm, quà cáp biếu gia đình nội ngoại, sinh nhật cho con… Bằng cách nắm rõ các quy tắc tiết kiệm, đầu tư, chi tiêu như thế, cha mẹ có thể lên kế hoạch lâu dài về tài chính. Nếu thấy 30% là khá dư dả cho các sinh hoạt, hãy phòng xa bằng cách tiết kiệm thêm từ khoản này. Sau 1 năm, bạn sẽ thấy sự tích cóp từ khoản này sẽ đủ để bạn mua cho bé cưng của mình một chiếc đàn piano, hoặc đủ để cả gia đình có một chuyến du lịch nước ngoài chẳng hạn.

Khi cha mẹ có kế hoạch lâu dài về tài chính, các con sẽ là người được hưởng những lợi ích rõ rệt từ điều đó.

Đăng ký ngay để được chuyên gia tài chính từ Manulife tư vấn miễn phí!

Bài viết liên quan:

Đăng ký ngay để được Manulife liên hệ tư vấn miễn phí

© Bản quyền thuộc về Công ty TNHH Manulife (Việt Nam).

Giấy phép số 503/GP-BC do Bộ VHTT cấp ngày 15/11/2004.

Văn phòng chính: Tòa nhà Manulife Plaza, 75 Hoàng Văn Thái, Phường Tân Phú, Q. 7, Tp. HCM

Đường dây nóng: 1900 1776